Сегодня говорим о наиболее популярной налоговой модели для ФЛП – едином налоге. Для тех, кто начинает собственный бизнес и регистрируется в качестве физического лица-предпринимателя, вопрос выбора системы налогообложения один из самых важных. Какие налоги придется платить, как часто и каков их объем? В нашей статье постараемся вкратце ответить на эти вопросы.

Сегодня говорим о наиболее популярной налоговой модели для ФЛП – едином налоге. Для тех, кто начинает собственный бизнес и регистрируется в качестве физического лица-предпринимателя, вопрос выбора системы налогообложения один из самых важных. Какие налоги придется платить, как часто и каков их объем? В нашей статье постараемся вкратце ответить на эти вопросы.Общая или единый. Что влияет на выбор?

Прежде чем подробно разбирать упрощенную систему налогообложения (единый налог), вкратце остановимся на вопросе выбора системы. Как предпринимателю не ошибиться и сделать выбор в пользу такой модели налогообложения для бизнес, которая не будет оказывать на него сильную налоговую нагрузку? Начнем с того, что рациональней для решения этого вопроса, все же обратиться к специалистам, например, к налоговым консультантам. Они в курсе всех последних изменений законодательства, знают все нюансы и подводные камни налоговых систем, предусмотренных в Украине (напомним, в нашей стране их две: общая и упрощенная системы). Но если говорить о самых важных факторах, которые нужно учитывать при выборе, то это вид деятельности и планируемые обороты, наличие/отсутствие наемных работников, форма собственности будущих контрагентов и т.д. На нашем сайте есть несколько статей, посвященных обзору систем налогообложения в Украине. Рекомендуем вам ознакомиться с материалами: Общая система налогообложения. Какие платить налоги?, а также Единый налог в 2016 году.Предприниматель и группы единого налога в 2017 году

А теперь перейдем к обзору упрощенной системы налогообложения в 2017 году. В последнее время было несколько законодательных изменений, которые повлияли на размер ставок некоторых налогов. Итак, на данный момент в Украине все плательщики единого налога делятся на 4 группы (физические лица предприниматели могут выбирать только 1, 2 и 3 группы, 4 группа предусмотрена для юрлиц, занимающихся сельскохозяйственной деятельностью). Каждая группа имеет свои особенности и ограничения для предпринимателей.| Условия | 1 группа | 2 группа | 3 группа без НДС | 3 группа с НДС |

| Максимальный годовой оборот | 300 000 грн | 1 500 000 грн | 5 000 000 грн | |

| Наемные работники | Без наемных | До 10 | Без ограничений | |

| Разрешенные виды деятельности | Розничная торговля на рынках, бытовые услуги | Услуги населению и единщикам, производство, торговля, ресторанное хозяйство | Без ограничений | |

| Ставка единого налога | 10% от прожиточного минимума | 20% от минимальной заработной платы | 5% от дохода | 3% от дохода |

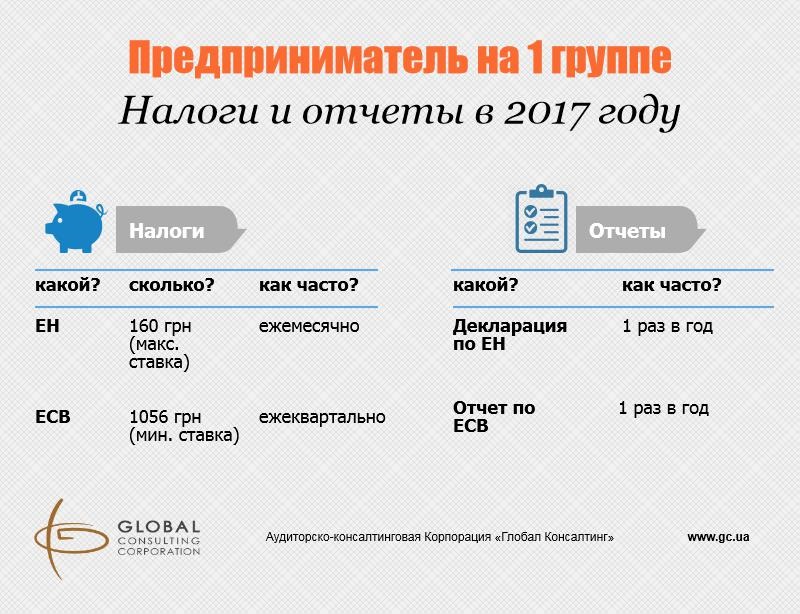

Предприниматель на 1 группе. Налоги и отчеты в 2017 году

Итак, начнем с уплаты налогов. Предпринимателю-единщику на 1 группе нужно уплачивать единый налог в максимальном размере 160 грн в месяц, а также ЕСВ в минимальном размере 1056 грн в квартал (352 грн*3 месяца), в этом случае страховой стаж считается в половинном размере либо ЕСВ уплачивается 2112 грн в квартал (704 грн*3 месяца). Что касается отчетов, то необходимо один раз в год сдавать декларацию по единому налогу (в течение 60 календарных дней с момента завершения отчетного периода) и отчет по ЕСВ (до 10 февраля следующего года). Упрощенцы 1 группы обязаны вести книгу учета доходов.

Предприниматель на 2 группе. Налоги и отчеты в 2017 году

Предприниматель-единщик на 2 группе также уплачивает единый налог каждый месяц, но в максимальном размере 640 грн/месяц. ЕСВ необходимо платить тоже поквартально в размере 2 112 грн/квартал. Отчитывается вторая группа также, как и первая: один раз в год сдается декларация по единому налогу и отчет по ЕСВ. Однако дополнительно, если у единщика на 2 группе есть сотрудники, каждый квартал он должен в налоговую сдать налоговый расчет по форме 1ДФ и ежемесячно отчет по ЕСВ за наемных сотрудников. Упрощенцы 2 группы обязаны вести книгу учета доходов.

Предприниматель на 3 группе. Налоги и отчеты в 2017 году

Начнем с единщиков 3 группы, которые работают без НДС. Они каждый квартал уплачивают единый налог (5% от дохода), а также ЕСВ в размере 2 112 грн/квартал. Отчитываются в налоговую они поквартально: в первом квартале сдают декларацию по ЕН за первый квартал, во втором – декларацию по ЕН за полугодие, в третьем – декларацию по ЕН за три квартала, в четвертом – декларацию по ЕН за год. Отчет по ЕСВ сдается, как и на остальных группах, 1 раз в год. Если есть наемные сотрудники, каждый квартал нужно в налоговую сдавать налоговый расчет по форме 1ДФ и ежемесячно отчет по ЕСВ за наемных сотрудников. Упрощенцы 3 группы без НДС обязаны вести книгу учета доходов. Единщики 3 группы, которые работают с НДС, каждый квартал уплачивают единый налог (3% от дохода) и дополнительно каждый месяц/квартал сдают в налоговую декларацию по НДС. В остальном все аналогично 3 группе без НДС. Упрощенцы 3 группы с НДС обязаны вести книгу учета доходов и расходов. С 1 января 2017 года всех предпринимателей-единщиков независимо от избранной им группы обязали применять РРО при торговле сложными бытовыми товарами, подлежащими гарантийному ремонту.

Это краткий обзор для предпринимателей, которые планируют работать или уже работают на упрощенной системе налогообложения. Надеемся эта информация будет вам полезна при открытии и развитии своего дела. Хорошего вам старта и плодотворной работы.

[contact-form-7 id=»655″ title=»Форма в шапке»]

С 1 января 2017 года всех предпринимателей-единщиков независимо от избранной им группы обязали применять РРО при торговле сложными бытовыми товарами, подлежащими гарантийному ремонту.

Это краткий обзор для предпринимателей, которые планируют работать или уже работают на упрощенной системе налогообложения. Надеемся эта информация будет вам полезна при открытии и развитии своего дела. Хорошего вам старта и плодотворной работы.

[contact-form-7 id=»655″ title=»Форма в шапке»]