Заказать Аудит Дия Сити

Актуализировано по состоянию на октябрь 2025 г.

Дополнительно предлагаем ознакомиться со статьёй “Топ-5 помилок у звітності компаній-резидентів Дія.Сіty“, подготовленной экспертами “Глобал Аудит” для Kharkiv IT Cluster.

С начала запуска режима Дия Сити в Украине уже множество компаний получили статус резидентов в этом правовом режиме. Некоторые из них потеряли статус резидента по разным причинам, но абсолютное большинство продолжает работать по избранной модели.

Конечно же, перед тем, как принять решение о переходе работы в режиме Дия Сити, нужно взвесить все плюсы и минусы выбранной модели в каждом конкретном случае. Только после этого – составить детальный план действий не забывая, что самой регистрацией дело не заканчивается. После регистрации придётся еще многое сделать, чтобы привести свою деятельность в соответствие с требованиями законодательства. Поэтому для учёта всех тонкостей работы в режиме Действия Сити и для принятия взвешенного решения о целесообразности этой модели именно для Вашего бизнеса рекомендуем обратиться за квалифицированной юридической консультацией.

И если текущие вопросы, касающиеся особенностей бухгалтерского учёта и отчётности в ГНС, может решить высококвалифицированный бухгалтер или консультант по бухучёту и отчётности, то для составления полного пакета документов для отчётности в Минцифры не обойтись без аудиторской компании.

Кому и зачем нужен Аудит для Дия Сити

Обращаться за услугами к аудиторской компании не менее 1 раза в год придётся всем резидентам Дия Сити. Это предусматривает как Закон Украины «О стимулировании развития цифровой экономики в Украине» (далее – Закон № 1667-IX), так и «Порядок подачи и рассмотрения отчёта о соответствии резидента Дия Сити и независимого заключения» (Постановление КМУ №1492 от 30.12.2022 г.).

В соответствии с Законом № 1667-IX резидент Дия Сити обязан обеспечить непрерывное и полное соответствие требованиям, определённым статьей 5 этого Закона, в течение всего срока резидентства.

Мониторинг соответствия критериям будет проводиться Минцифры ежегодно путем анализа отчётов и независимых аудиторских заключений, предоставленных резидентами.

Отчётность резидентов Дия Сити в Минцифры осуществляется в соответствии со следующим:

- Первая отчётность подается не позднее последнего дня шестого календарного месяца, следующего за календарным месяцем, в котором получен статус резидента Дия Сити, и состоит из:

- начального отчёта о соответствии. Такой отчёт составляется по итогам трёх полных календарных месяцев, следующих за месяцем, в котором получен статус резидента Дия Сити.

Пример: Статус резидента Дия Сити получен 10.05.2025 г. В таком случае последний день срока для подачи отчёта о соответствии приходится на 30.11.2025 г. Отчёт должен быть составлен по итогам июня — августа 2025 г.

- Аудиторского заключения по итогам проверки утверждений резидента Дея Сити, изложенных в его первоначальном отчёте о соответствии.

Подача такого аудиторского заключения не требуется от резидентов Дия Сити, получивших такой статус в соответствии с частью третьей статьи 5 Закона № 1667-IX (т.н. «стартапы»), но его предоставление может стать необходимым по запросу Минцифры.

- Вторая и все последующие отчётности должны подаваться не позднее 1 июня года, следующего за отчётным, и состоят из:

- годового отчёта о соответствии. Такой отчёт составляется за период с 1 января по 31 декабря предыдущего календарного года.

Первый годовой отчёт о соответствии может быть не за полный календарный год, а за период с первого числа календарного месяця, следующего за месяцем обретения статуса резидента Дия Сити, до 31 декабря соответствующего календарного года.

- Аудиторского заключения по итогам проверки утверждений резидента Дия Сити, изложенных в его годовом отчёте о соответствии.

Что такое Аудит для Дия Сити

Так называемый «Аудит для Дия Сити» не является аудитом финансовой отчётности компании в классическом понимании.

Аудит финансовой отчётности – это аудиторская услуга по проверке данных бухгалтерского учёта и показателей финансовой отчётности с целью выражения независимого мнения аудитора о ее соответствии во всех существенных аспектах требованиям национальных положений (стандартов) бухгалтерского учёта, международных стандартов финансовой отчётности или другим требованиям.

Аудит для Дия Сити — независимое заключение, предоставленное субъектом аудиторской деятельности по итогам проверки утверждений резидента Дия Сити, изложенных в его отчёте о соответствии. Следовательно, в данном случае проверяются не все данные бухгалтерского учёта и показатели финансовой отчётности, а именно данные (утверждения), изложенные в Отчёте резидента Дия Сити, подтверждающие его соответствие требованиям ч. 1 ст. 5 Закона № 1667-IX, а именно (для аудиторского заключения по итогам годового отчёта о соответствии резидента-не стартапа):

- утверждение о размере среднего месячного вознаграждения работникам и гиг-специалистам (в случае

привлечения); - утверждение о среднеучётном количестве работников и гиг-специалистов (в случае привлечения)

резидента Дия Сити; - утверждение о размере доли квалифицированного дохода резидента Дия Сити в составе общего

дохода.

Ответственность за непредставление отчёта и аудиторского заключения

За неподачу отчёта о соответствии и/или независимого аудиторского заключения не предусмотрены штрафы.

!!! Однако, ч.1 ст.9 Закона № 1667-IX предусмотрено, что нарушение срока подачи резидентом Дия Сити отчёта о соответствии и/или независимого заключения более чем на 20 рабочих дней является основанием для утраты статуса резидента Дия Сити. Такие же последствия ожидают и в случае повторного последовательного нарушения сроков подачи резидентом Дия Сити отчёта о соответствии и/или независимом заключении (даже на 1 день).

Как выбрать аудиторскую компанию для подготовки независимого аудиторского заключения?

- П. 5. Ст. 13 Закона № 1667-IX предусматривает, что «независимое заключение должно быть предоставлено субъектом аудиторской деятельности, который в соответствии с Законом Украины «Об аудите финансовой отчётности и аудиторской деятельности» имеет право проводить обязательный аудит финансовой отчётности».

Резидент Дия Сити абсолютно свободен в выборе любой аудиторской компании, соответствующей вышеуказанному критерию.

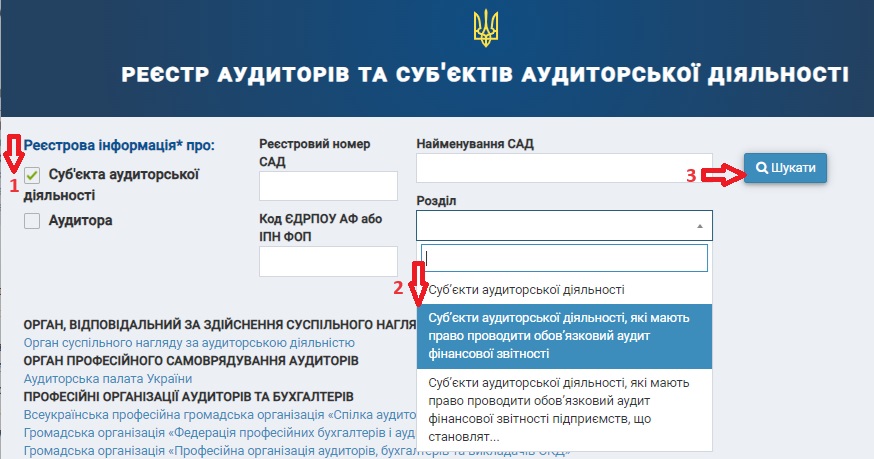

Обращаем ваше внимание, что перечень таких аудиторских компаний (Реестр аудиторских компаний) размещен на сайте ОСНАД в разделе «Реестр». Для поиска нужно поставить галочку напротив поля «Реестровая информация о: Субъекте аудиторской деятельности». Затем в поле «Раздел» выбрать «Субъекты аудиторской деятельности, имеющие право проводить обязательный аудит финансовой отчётности» и нажать «Поиск».

- Рекомендуем выбирать аудиторскую компанию среди тех, кто уже имеет соответствующий опыт подготовки независимых заключений по итогам проверки утверждений резидента Дия Сити, изложенных в его отчёте о соответствии.

Учитывая, что количество резидентов Дия Сити растёт каждый год, а количество аудиторских компаний, соответствующих законодательному критерию и имеющих соответствующий опыт, в разы меньше, то избрание поставщика аудиторских услуг следует начинать уже в конце отчётного года. Также следует учитывать, что продолжительность подготовки независимого заключения обычно составляет не менее 3 недель (зависит от размера компании-резидента Дия Сити и объёма информации, подлежащей проверке).

ЧП «АФ «ГЛОБАЛ АУДИТ» зарегистрировано в Реестре в Разделе «Субъекты аудиторской деятельности, имеющие право проводить обязательный аудит финансовой отчётности» и уже с 2022 года имеет опыт подготовки аудиторских заключений для резидентов Дия Сити. В случае возникновения дополнительных вопросов подготовки независимого аудиторского заключения просим Вас обращаться за консультацией к нашим аудиторам.