Актуалізовано станом на жовтень 2025 р.

Додатково пропонуємо ознайомитися зі статтею “Топ-5 помилок у звітності компаній-резидентів Дія.Сіty“, підготовленою експертами “Глобал Аудит” для Kharkiv IT Cluster.

З початку запуску режиму Дія Сіті в Україні вже безліч компаній набули резидентство у цьому правовому режимі. Деякі з них втратили статус резидента з різних причин, але абсолютна більшість продовжує працювати за обраною моделлю.

Звичайно ж, перед тим, як прийняти рішення щодо переходу роботи в режимі Дія Сіті потрібно зважити всі плюси та мінуси обраної моделі в кожному конкретному випадку. Тільки після цього – скласти детальний план дій не забуваючи, що самою реєстрацією справа не закінчується. Після реєстрації доведеться ще багато чого зробити, щоб привести свою діяльність у відповідність до вимог законодавства. Тож, для врахування усіх тонкощів роботи в режимі Дія Сіті та для прийняття зваженого рішення щодо доцільності цієї моделі саме для Вашого бізнесу радимо звернутися за кваліфікованою юридичною консультацією.

І якщо поточні питання щодо особливостей бухгалтерського обліку та звітності до ДПС може вирішити висококваліфікований бухгалтер або консультант з бухобліку та звітності, то для складання повного пакету документів для звітності до Мінцифри не обійтися без аудиторської компанії.

Кому та навіщо потрібен Аудит для Дія Сіті

Звертатися за послугами до аудиторської компанії щонайменше 1 раз на рік доведеться усім резидентам Дія Сіті. Це передбачено як Законом України «Про стимулювання розвитку цифрової економіки в Україні» (далі – Закон № 1667-IX), так і «Порядком подання та розгляду звіту про відповідність резидента Дія Сіті та незалежного висновку» (Постанова КМУ №1492 від 30.12.2022 р.).

Відповідно до Закону № 1667-IX резидент Дія Сіті зобов’язаний забезпечити безперервну та повну відповідність вимогам, визначеним статтею 5 цього Закону, протягом усього строку резидентства.

Моніторинг відповідності критеріям провадитиметься Мінцифри щорічно шляхом аналізу звітів та незалежних аудиторських висновків, наданих резидентами.

Звітність резидентів Дія Сіті до Мінцифри здійснюється відповідно до наступного:

- Перша звітність подається не пізніше останнього дня шостого календарного місяця, наступного за календарним місяцем, у якому набуто статусу резидента Дія Сіті, та складається з:

- Початкового звіту про відповідність. Такий звіт складається за підсумками трьох повних календарних місяців, наступних за місяцем, у якому набуто статус резидента Дія Сіті.

Приклад: Статус резидента Дія Сіті набутий 10.05.2025 р. В такому випадку останній день строку для подання звіту про відповідність припадає на 30.11.2025 р. Звіт має бути складений за підсумками червня-серпня 2025 р.

- Аудиторського висновку за підсумками перевірки тверджень резидента Дія Сіті, викладених у його початковому звіті про відповідність.

Подання такого аудиторського висновку не вимагається від резидентів Дія Сіті, які набули такий статус відповідно до частини третьої статті 5 Закону № 1667-IX (т.зв. “стартапи”), але його подання може стати потрібне за запитом Мінцифри.

- Друга та всі наступні звітності подаються не пізніше 1 червня року, наступного за звітним, та складаються з:

- Річного звіту про відповідність. Такий звіт складається за період з 1 січня до 31 грудня попереднього календарного року.

Перший річний звіт про відповідність може бути не за повний календарний рік, а за період з першого числа календарного місяця, наступного за місяцем набуття статусу резидента Дія Сіті, до 31 грудня відповідного календарного року.

- Аудиторського висновку за підсумками перевірки тверджень резидента Дія Сіті, викладених у його річному звіті про відповідність.

Що таке Аудит для Дія Сіті

Так званий «Аудит для Дія Сіті» не є аудитом фінансової звітності компанії в класичному розумінні.

Аудит фінансової звітності – це аудиторська послуга з перевірки даних бухгалтерського обліку і показників фінансової звітності з метою висловлення незалежної думки аудитора про її відповідність в усіх суттєвих аспектах вимогам національних положень (стандартів) бухгалтерського обліку, міжнародних стандартів фінансової звітності або іншим вимогам.

Аудит для Дія Сіті – незалежний висновок, наданий суб’єктом аудиторської діяльності за підсумками перевірки тверджень резидента Дія Сіті, викладених у його звіті про відповідність. Отже в даному випадку перевіряються не всі дані бухгалтерського обліку і показники фінансової звітності, а саме дані (твердження), викладені у Звіті резидента Дія Сіті, що підтверджують його відповідність вимогам ч. 1 ст. 5 Закону № 1667-IX, а саме (для аудиторського висновку за підсумками річного звіту про відповідність резидента-не стартапа):

- твердження про розмір середньої місячної винагороди працівникам та гіг-спеціалістам (у разі

залучення); - твердження про середньооблікову кількість працівників та гіг-спеціалістів (у разі залучення)

резидента Дія Сіті; - твердження про розмір частки кваліфікованого доходу резидента Дія Сіті у складі загального

доходу.

Відповідальність за неподання звіту та аудиторського висновку

За неподання звіту про відповідність та/або незалежного аудиторського висновку не передбачені штрафи.

!!! Але ч.1 ст.9 Закону № 1667-IX передбачено, що порушення строку подання резидентом Дія Сіті звіту про відповідність та/або незалежного висновку більш як на 20 робочих днів є підставою для втрати статусу резидента Дія Сіті. Такі саме наслідки чекають і у разі повторного послідовного порушення строків подання резидентом Дія Сіті звіту про відповідність та/або незалежного висновку (навіть на 1 день).

Як обрати аудиторську компанію для підготовки незалежного аудиторського висновку?

- П. 5. ст. 13 Закону № 1667-IX зазначає, що «незалежний висновок має бути поданий суб’єктом аудиторської діяльності, який відповідно до Закону України «Про аудит фінансової звітності та аудиторську діяльність» має право проводити обов’язковий аудит фінансової звітності».

Резидент Дія Сіті абсолютно вільний обирати будь-яку аудиторську компанію, яка відповідає вищезазначеному критерію.

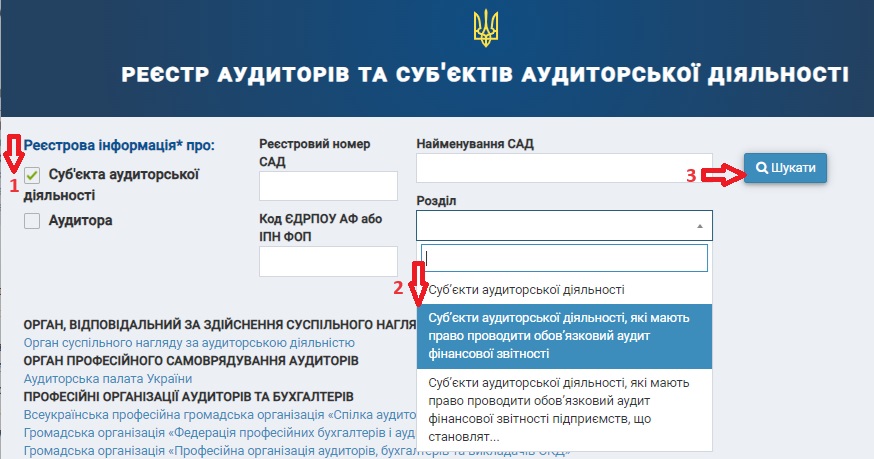

Звертаємо вашу увагу, що перелік таких аудиторських компаній (Реєстр аудиторських компаній) міститься на сайті ОСНАД у розділі «Реєстр». Для пошуку потрібно поставити позначку навпроти поля «Реєстрова інформація про: Суб’єкта аудиторської діяльності». Потім у полі «Розділ» обрати «Суб’єкти аудиторської діяльності, які мають право проводити обов’язковий аудит фінансової звітності» та натиснути «Пошук».

- Рекомендуємо обирати аудиторську компанію серед тих, які вже мають відповідний досвід підготовки незалежних висновків за підсумками перевірки тверджень резидента Дія Сіті, викладених у його звіті про відповідність.

З огляду на те, що кількість резидентів Дія Сіті зростає кожного року, а кількість аудиторських компаній, що відповідають законодавчому критерію та мають відповідний досвід, в рази менша, то обрання надавача аудиторських послуг слід починати вже наприкінці звітного року. Також варто враховувати, що тривалість підготовки незалежного висновку зазвичай становить не менше, ніж 3 тижні (залежить від розміру компанії—резидента Дія Сіті та об’єму інформації, яка підлягає перевірці).

ПП “АФ “ГЛОБАЛ АУДИТ” внесено до Реєстру Суб’єктів аудиторської діяльності, які мають право проводити обов’язковий аудит фінансової звітності, та має успішний досвід з підготовки незалежного аудиторського висновку для резидентів Дія Сіті з 2022 року. У разі виникнення питань стосовно надання відповідних аудиторських послуг для Вашої компанії – звертайтеся за консультацією до наших аудиторів. Раді бути корисними.